来源:a16z

这篇源自 a16z 的深度分析,通过九张关键图表,为我们揭开了稳定币演化的真实面纱。撰文者 Robert Hackett 和 Jeremy Zhang 指出,稳定币的定位经历了数轮迭代:从最初交易所之间流转美元的单纯工具,摇身一变成为人们长期持有的储蓄资产,而如今的数据指向了一个更为宏大的未来——它正在成为全球金融的核心基础设施。

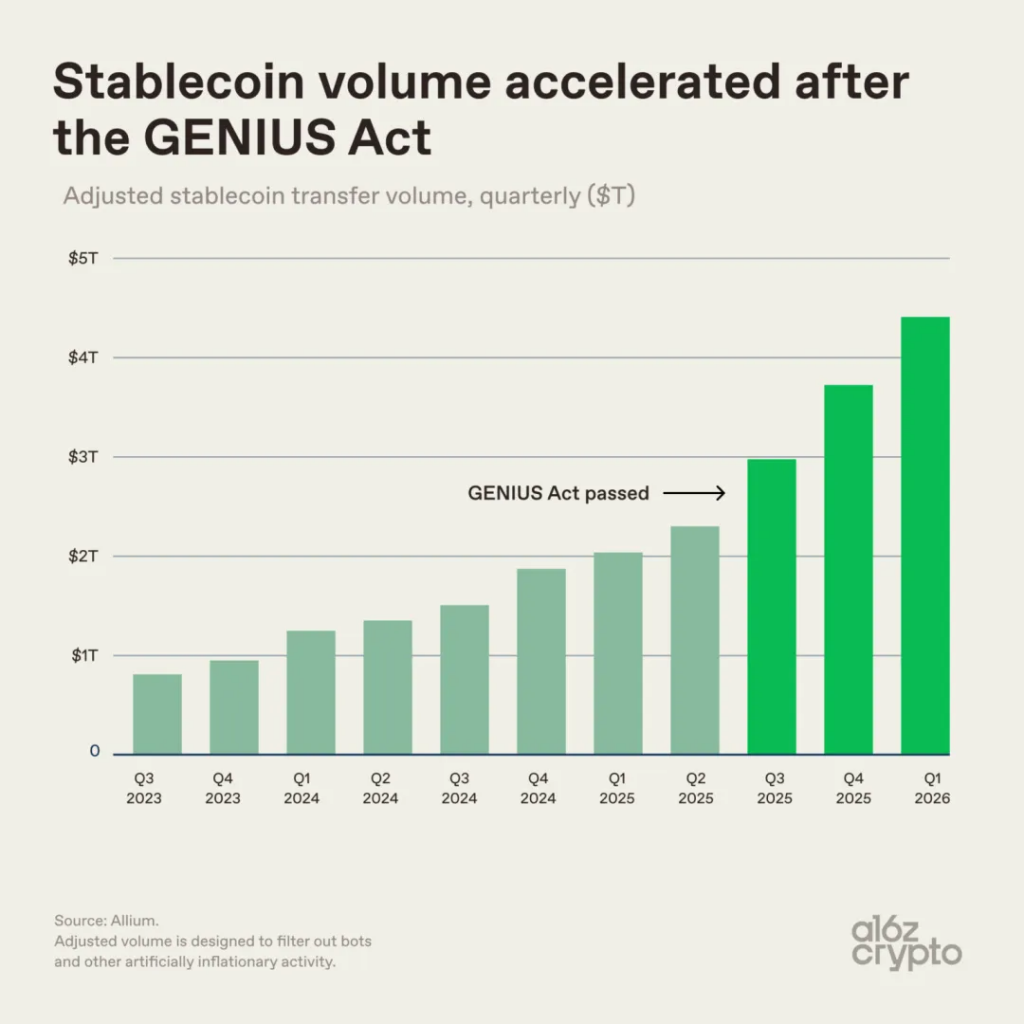

长期以来,监管的模糊性像一道无形的墙,挡住了机构资金入场的步伐。随着美国《GENIUS 法案》的落地,联邦层面的监管框架终于清晰可见。这一政策并非趋势的创始者,却是强有力的加速器。

《GENIUS 法案》通过前后,稳定币交易量变化

数据不会说谎:法案生效前后,稳定币调整交易量持续攀升,到了 2026 年第一季度,这一数字更是触及约 4.5 万亿美元的高位,政策的确定性直接点燃了市场的热情。

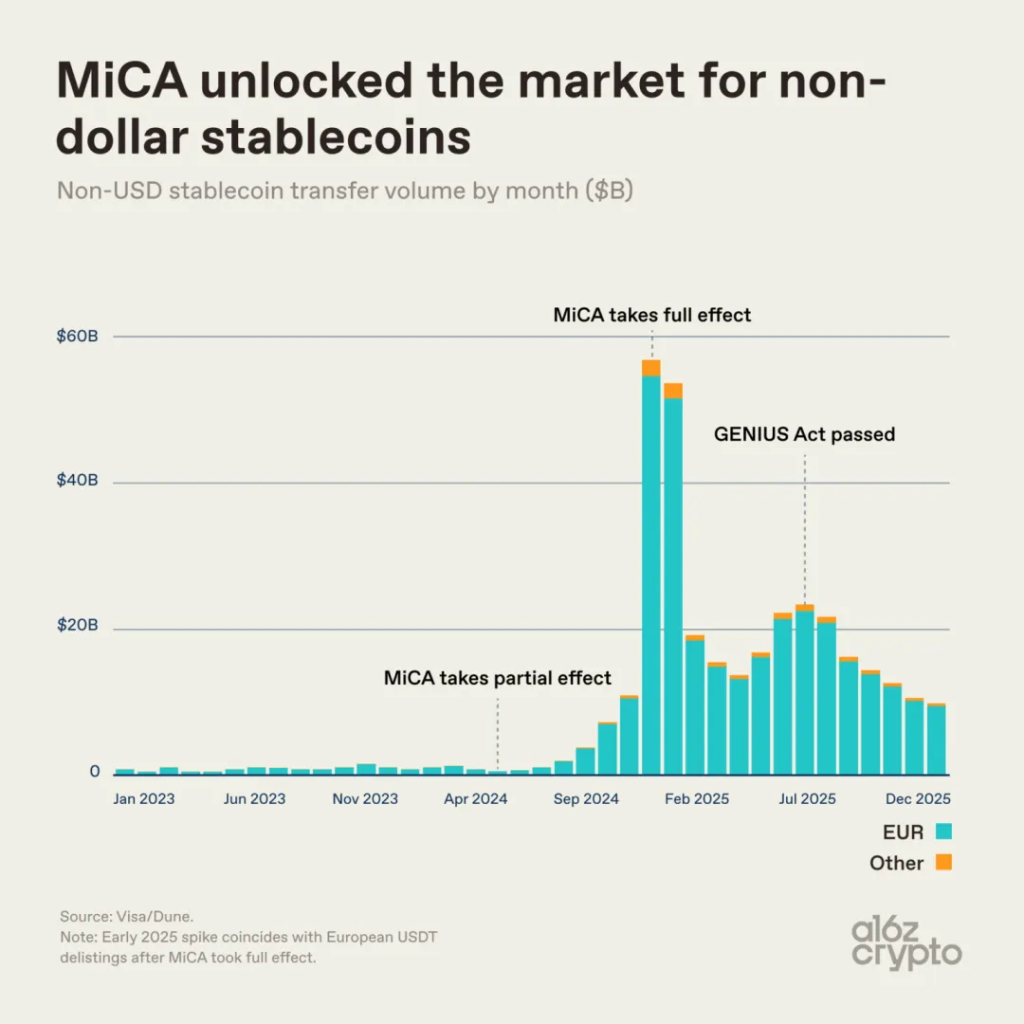

MiCA 推动了非美元稳定币市场

欧洲市场的《加密资产市场法案》(MiCA)则演绎了另一番景象。2024 年末法规全面生效,主流交易所为合规下架 USDT,这一举动反而意外引爆了非美元稳定币的市场需求。交易规模短期内冲破 400 亿美元峰值,随后稳定在月度 150 亿至 250 亿美元的区间。这不仅是数据的增长,更标志着监管新规成功催生出了非美元稳定币的刚性需求,填补了市场空白。

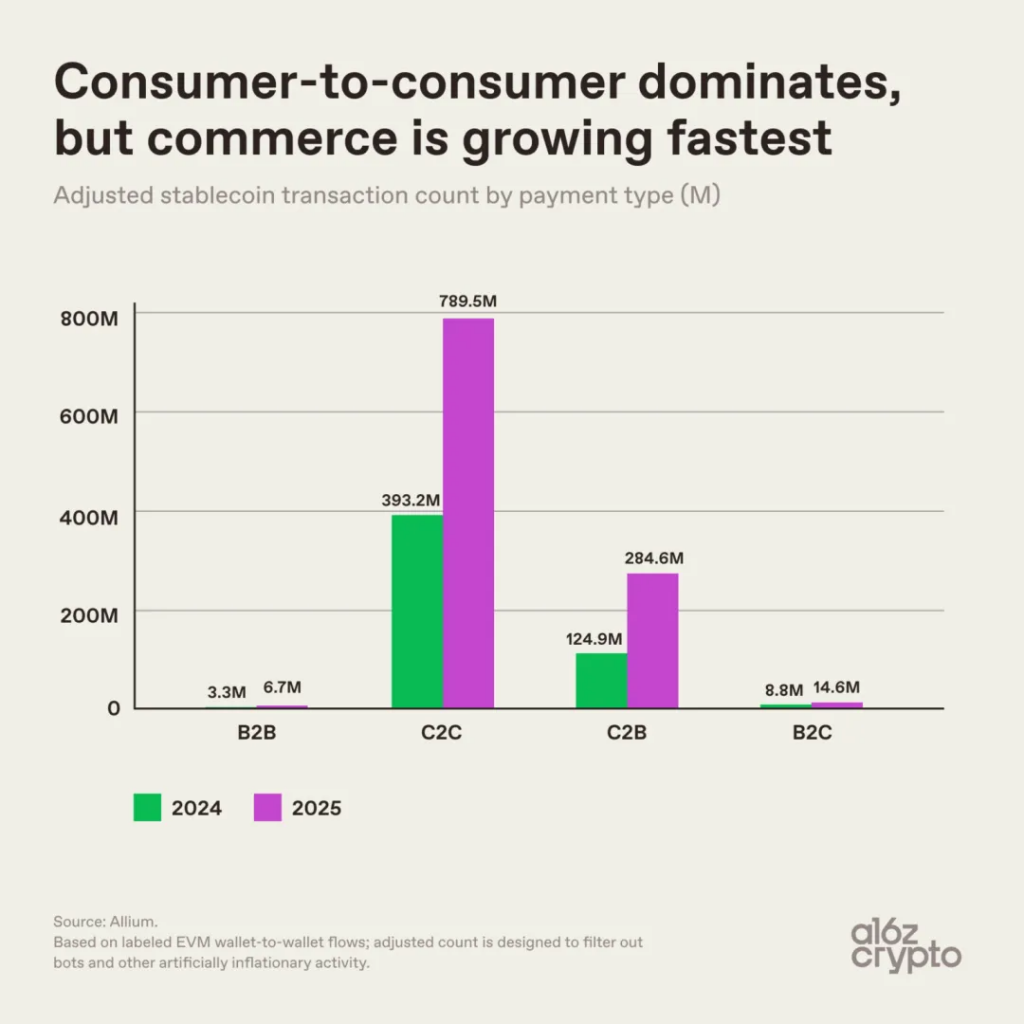

市场结构的变迁最耐人寻味,人们究竟如何使用稳定币,决定了它的未来走向。

稳定币商业支付集中在 C2C 领域

从交易笔数来看,个人对个人(C2C)依然占据大头,2025 年全年达到惊人的 7.895 亿笔。但更值得关注的是增速:个人对商户(C2B)交易正在爆发,从 2024 年的 1.249 亿笔跃升至 2025 年的 2.846 亿笔,同比增幅高达 128%。这说明稳定币正加速渗透进日常消费场景。

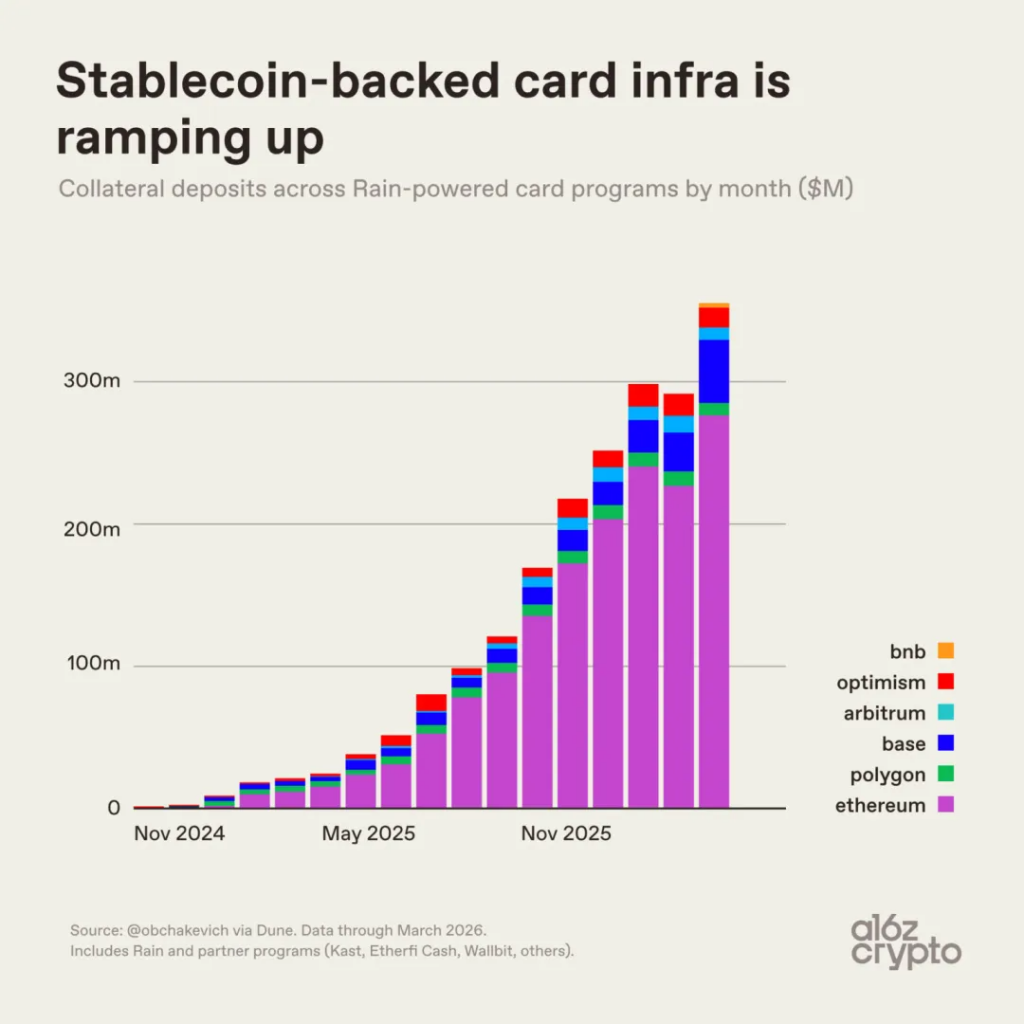

稳定币支付卡基础设施增长趋势

稳定币支付卡的基础设施数据同样印证了这一趋势。

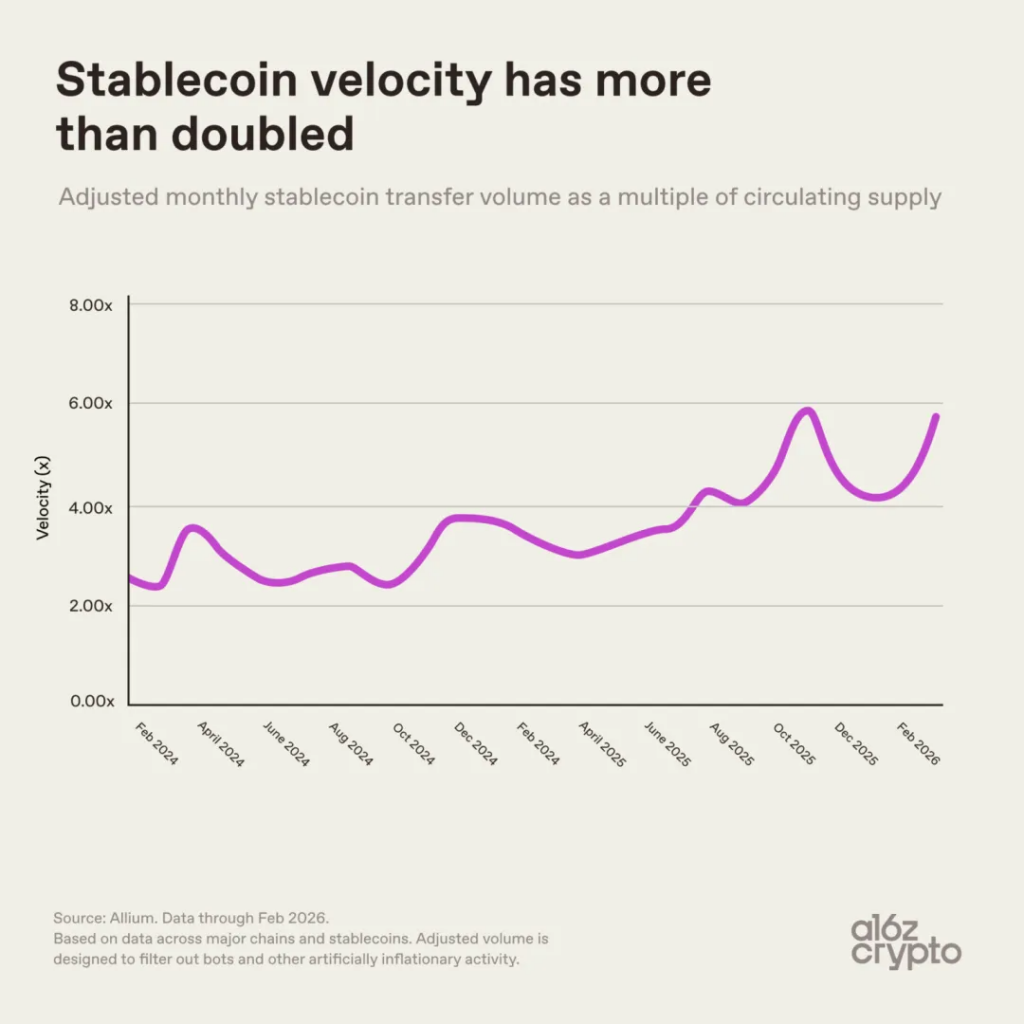

稳定币流通速度走势

依托 Rain 技术的项目(如 Etherfi Cash、Kast 等),月度抵押存款额从 2024 年 11 月的近乎零点,一路飙升至 2026 年初的每月超 3 亿美元。这笔资金虽为抵押保证金,却极具代表性:它意味着人们开始真正将稳定币用于消费支付,商业支付场景的崛起已是既定事实。

货币的活力在于流通。每一美元稳定币的周转频率正在显著加快。自 2024 年初起,稳定币流通速度(调整后月度转账总量除以流通市值)几乎翻倍,从 2.6 倍攀升至 6 倍。这背后的含义深刻:交易需求的增长远超新币发行速度,存量资金的利用效率大幅提升,这正是成熟支付网络的典型特征——货币被高频使用,而非沉睡在账户中。

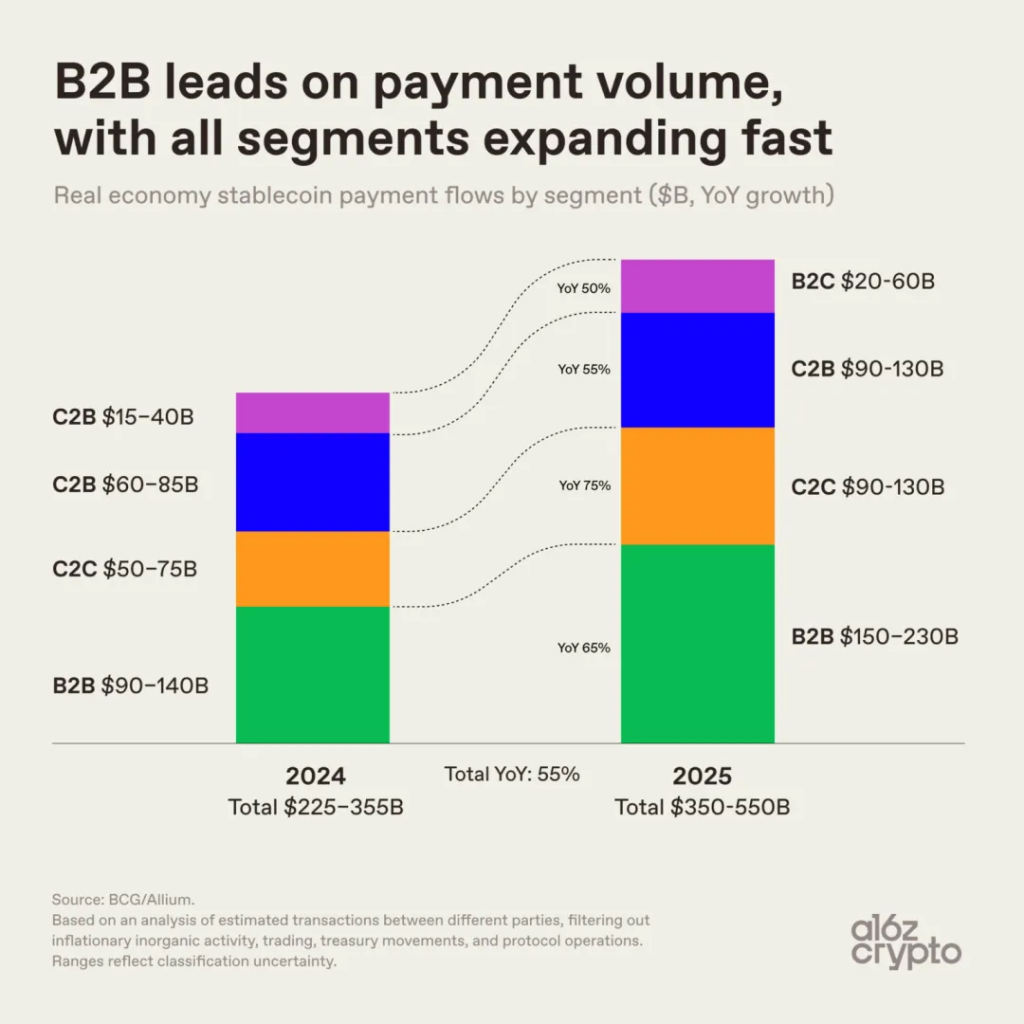

当我们剥离掉交易、兑换等行为,审视纯粹的支付数据时,发现不同参与方之间的支付额估计在 3500 亿至 5500 亿美元之间。其中,企业对企业(B2B)支付稳居核心主力。与此同时,个人转账、商户收付等细分赛道也在快速扩容,支付属性愈发凸显。

B2B 稳定币支付占据主导地位

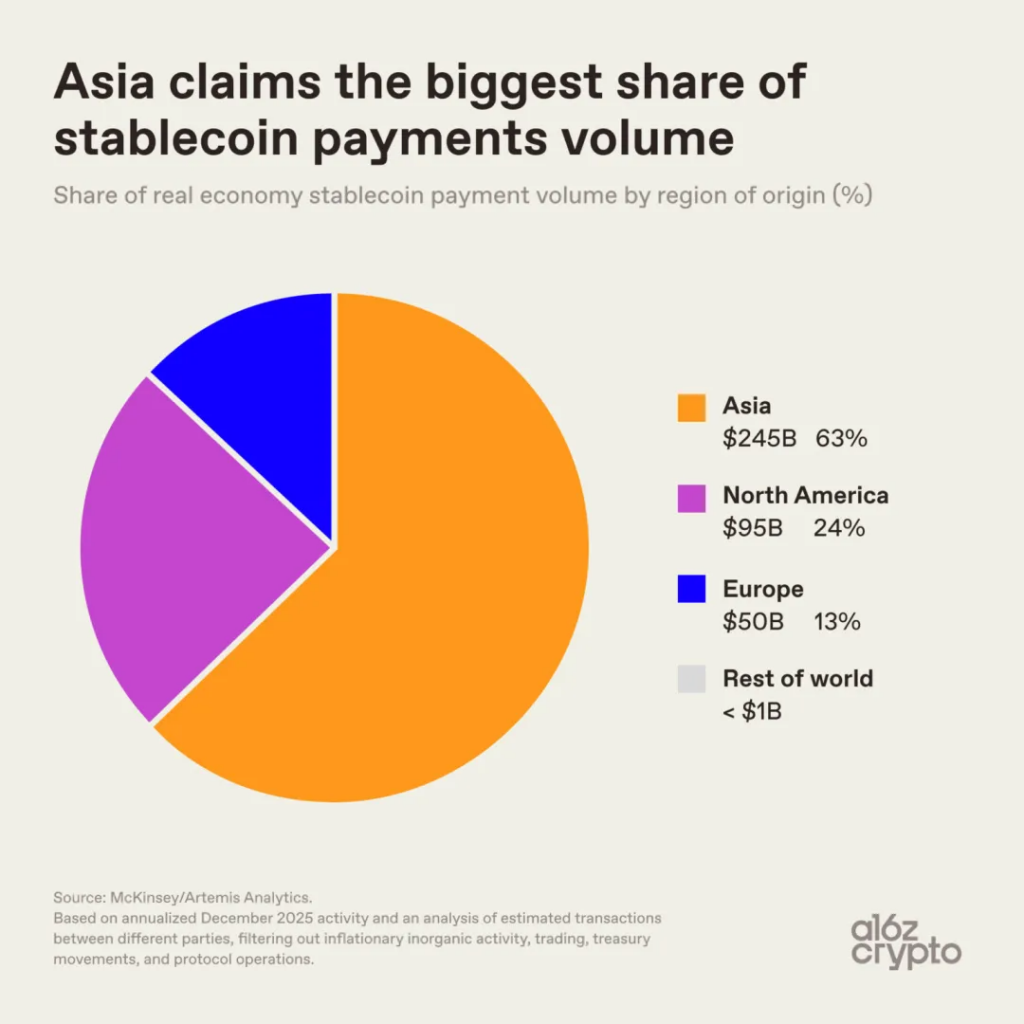

地理分布上的集中度同样引人深思。亚洲无疑是稳定币支付的主战场,贡献了近三分之二的交易规模,新加坡、中国香港及日本成为主要驱动力。北美占据约四分之一,欧洲约 13%。相比之下,拉美与非洲的合计规模尚不足 10 亿美元,但也预示着巨大的增长潜力。

亚洲是稳定币支付的主要区域

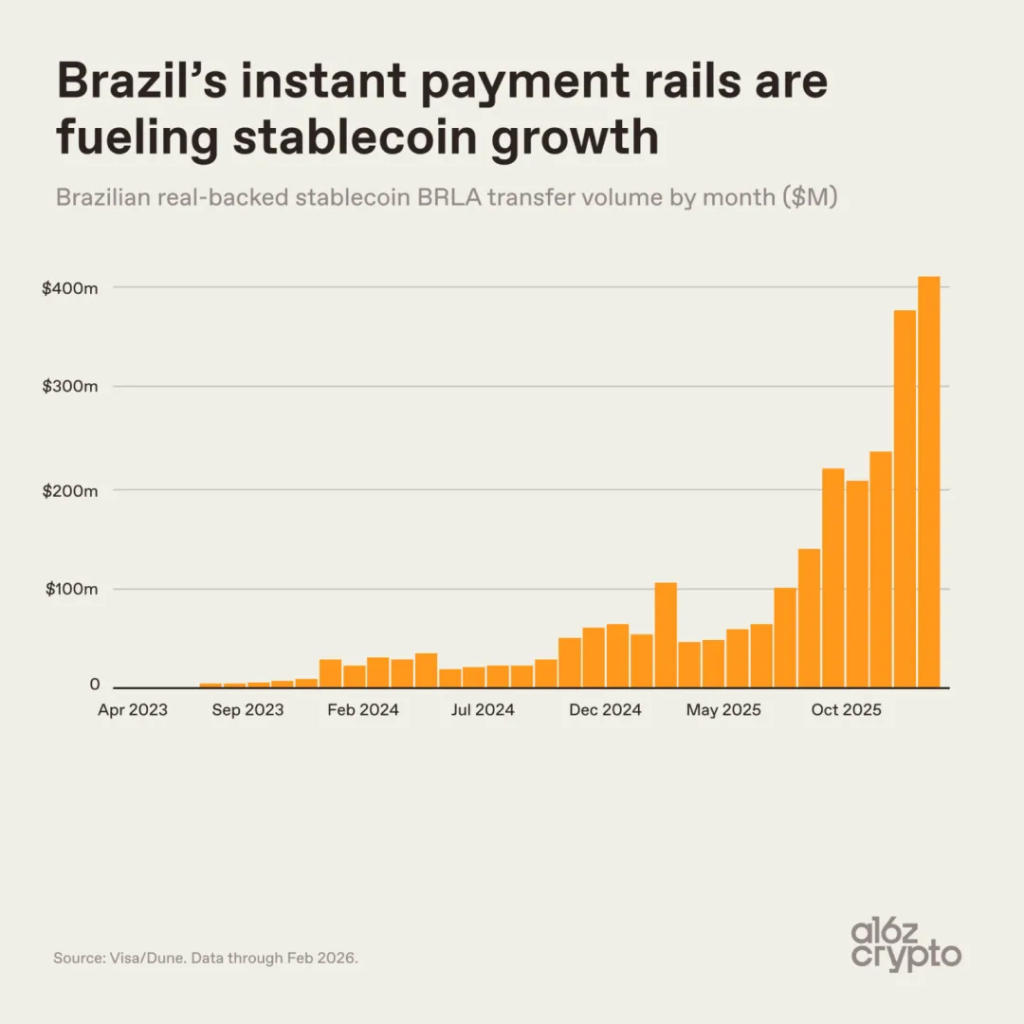

非美元稳定币的崛起并非欧洲独有现象,新兴市场也在上演类似逻辑。以巴西为例,雷亚尔挂钩的稳定币 BRLA,通过与巴西即时支付网络 PIX 的深度整合,月交易量从 2023 年初的零起步,狂飙至 2026 年初的约 4 亿美元。这证明了本土稳定币依托全球网络运行的巨大潜力。

巴西雷亚尔挂钩稳定币 BRLA 的月度转账量变化

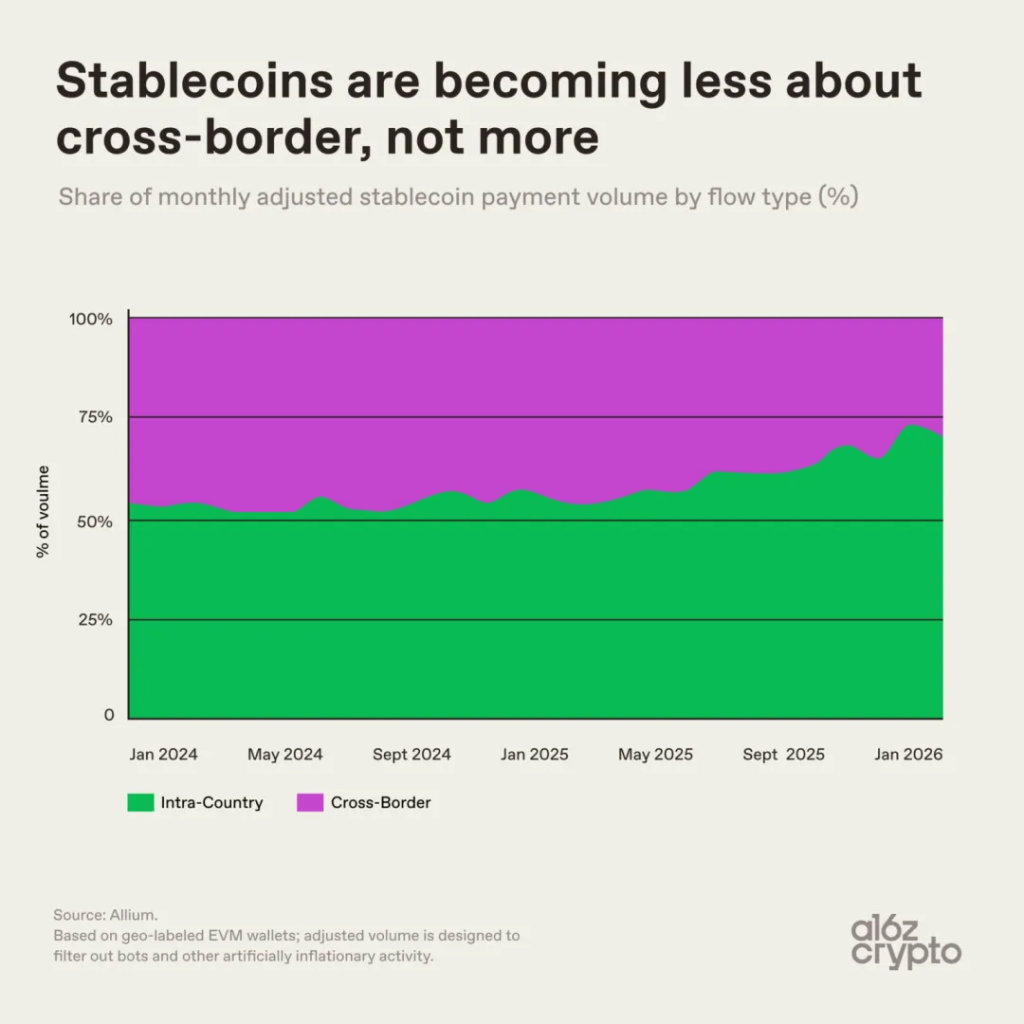

长久以来,我们习惯了将稳定币定义为跨境工具,但数据正在修正这一认知:跨境交易的占比在持续下降。境内本土交易的比重从 2024 年初的五成左右,升至 2026 年初的近七成。这一变化释放了明确的信号:稳定币的核心价值不再局限于跨境汇款,它正依托全球底层网络,转型为本土化的日常支付工具。

稳定币的跨境支付属性正在减弱

综合所有数据,行业图景已然清晰,却与大众预期大相径庭。稳定币正在深度本土化,美元稳定币虽占据主导,但欧元、巴西雷亚尔等非美元稳定币正步步为营。点对点转账依旧是基本盘,但日常商业支付的渗透率正在稳步提升。每一季度的数据都在佐证同一个结论:稳定币正在进化为通用型公共支付基础设施,天生全球化,落地本土化。尽管行业仍处于早期,但其最终形态已日渐明朗。

原创文章,发布者:LDNews

转载/内容合作/媒体报道请联系liandufin@163.com ;违规转载法律必究。