什么是稳定币

稳定币(Stablecoin)是一种特殊的加密货币,其价值通常与某一特定资产或一篮子资产挂钩(如法定货币(美元)、欧元、黄金或其他稳定资产)挂钩,维持自身价值的相对稳定。

最常见的稳定币是与美元1:1挂钩,波动小。例如:例如USDT(Tether)、USDC(USD Coin)等。

发行方承诺有足额储备资产(如现金、国债)支撑

USDT诞生之初的风险

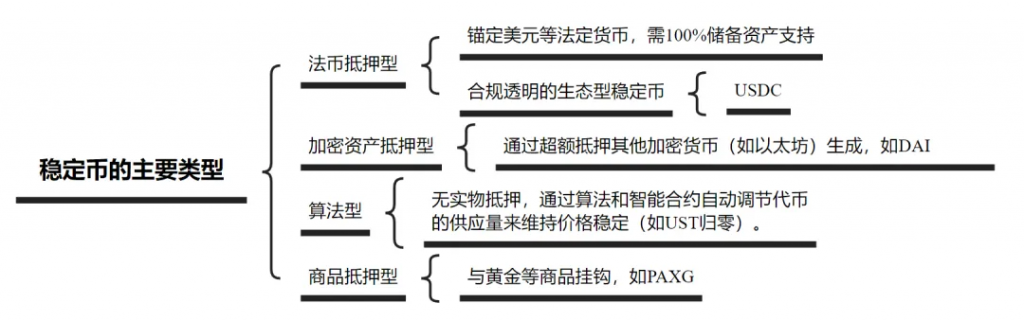

稳定币的主要类型

法币抵押型:锚定美元等法定货币,需100%储备资产支持;合规透明的生态型稳定币(USDC)。

加密资产抵押型:通过超额抵押其他加密货币(如以太坊)生成,如DAI。

算法型:无实物抵押,通过算法和智能合约自动调节代币的供应量来维持价格稳定(如UST归零)。

商品抵押型:与黄金等商品挂钩,如PAXG

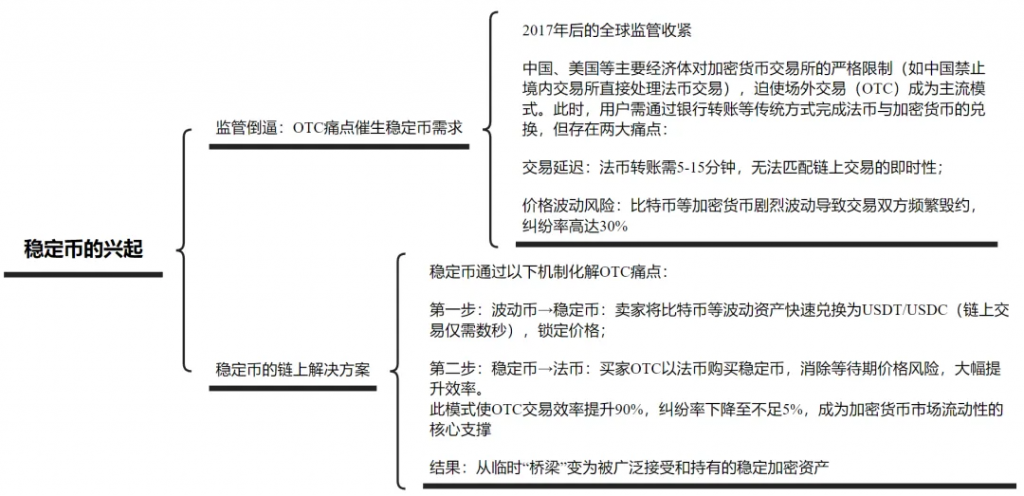

稳定币的兴起

监管倒逼:OTC痛点催生稳定币需求

2017年后的全球监管收紧。中国、美国等主要经济体对加密货币交易所的严格限制(如中国禁止境内交易所直接处理法币交易),迫使场外交易(OTC)成为主流模式。此时,用户需通过银行转账等传统方式完成法币与加密货币的兑换,但存在两大痛点:

交易延迟:法币转账需5-15分钟,无法匹配链上交易的即时性;

价格波动风险:比特币等加密货币剧烈波动导致交易双方频繁毁约,纠纷率高达30%

稳定币的链上解决方案

稳定币通过以下机制化解OTC痛点:

第一步:波动币→稳定币:卖家将比特币等波动资产快速兑换为USDT/USDC(链上交易仅需数秒),锁定价格;

第二步:稳定币→法币:买家OTC以法币购买稳定币,消除等待期价格风险,大幅提升效率。 此模式使OTC交易效率提升90%,纠纷率下降至不足5%,成为加密货币市场流动性的核心支撑

结果:从临时“桥梁”变为被广泛接受和持有的稳定加密资产

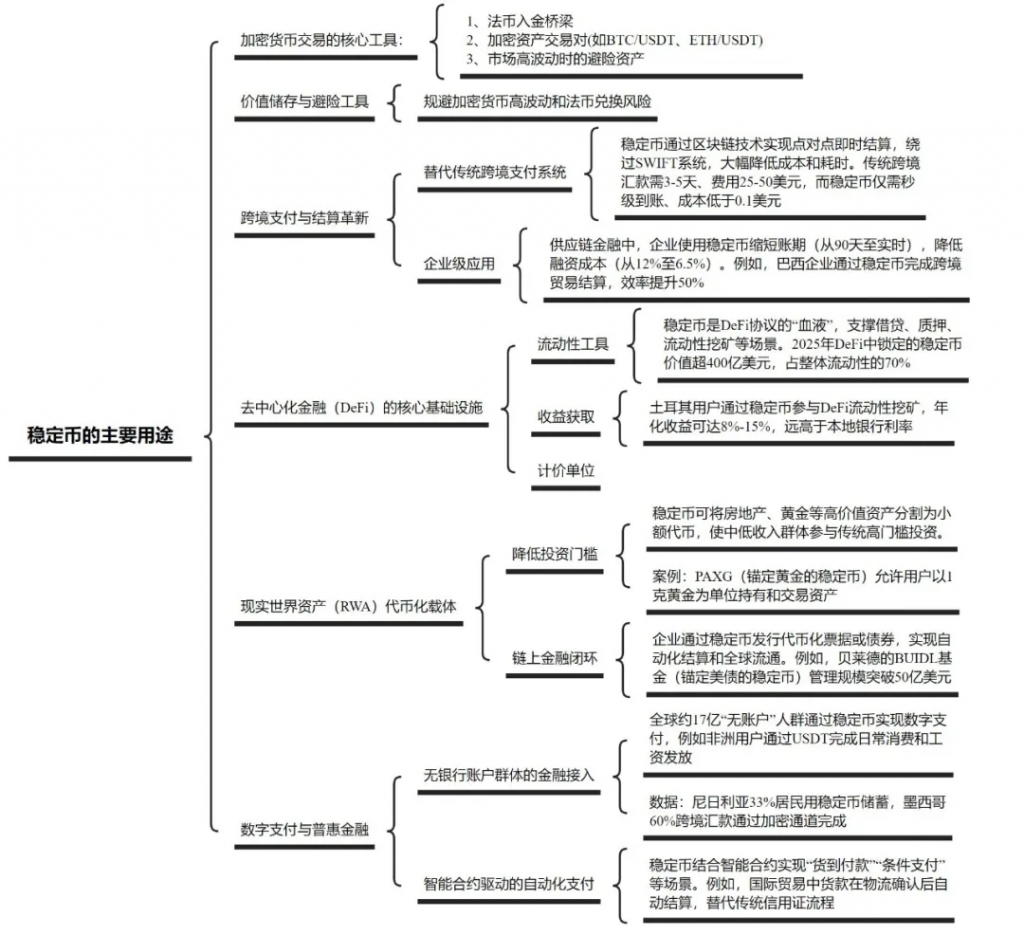

稳定币的主要用途

加密货币交易的核心工具

1、法币入金桥梁 ;2、加密资产交易对(如BTC/USDT、ETH/USDT) ;3、市场高波动时的避险资产。

价值储存与避险工具

规避加密货币高波动和法币兑换风险

跨境支付与结算革新

替代传统跨境支付系统:稳定币通过区块链技术实现点对点即时结算,绕过SWIFT系统,大幅降低成本和耗时。传统跨境汇款需3-5天、费用25-50美元,而稳定币仅需秒级到账、成本低于0.1美元

企业级应用:供应链金融中,企业使用稳定币缩短账期(从90天至实时),降低融资成本(从12%至6.5%)。例如,巴西企业通过稳定币完成跨境贸易结算,效率提升50%

去中心化金融(DeFi)的核心基础设施

流动性工具:稳定币是DeFi协议的“血液”,支撑借贷、质押、流动性挖矿等场景。2025年DeFi中锁定的稳定币价值超400亿美元,占整体流动性的70%

收益获取:土耳其用户通过稳定币参与DeFi流动性挖矿,年化收益可达8%-15%,远高于本地银行利率

计价单位

现实世界资产(RWA)代币化载体

降低投资门槛:稳定币可将房地产、黄金等高价值资产分割为小额代币,使中低收入群体参与传统高门槛投资。

案例:PAXG(锚定黄金的稳定币)允许用户以1克黄金为单位持有和交易资产

链上金融闭环:企业通过稳定币发行代币化票据或债券,实现自动化结算和全球流通。例如,贝莱德的BUIDL基金(锚定美债的稳定币)管理规模突破50亿美元

数字支付与普惠金融

无银行账户群体的金融接入:全球约17亿“无账户”人群通过稳定币实现数字支付,例如非洲用户通过USDT完成日常消费和工资发放

数据:尼日利亚33%居民用稳定币储蓄,墨西哥60%跨境汇款通过加密通道完成

智能合约驱动的自动化支付:稳定币结合智能合约实现“货到付款”“条件支付”等场景。例如,国际贸易中货款在物流确认后自动结算,替代传统信用证流程

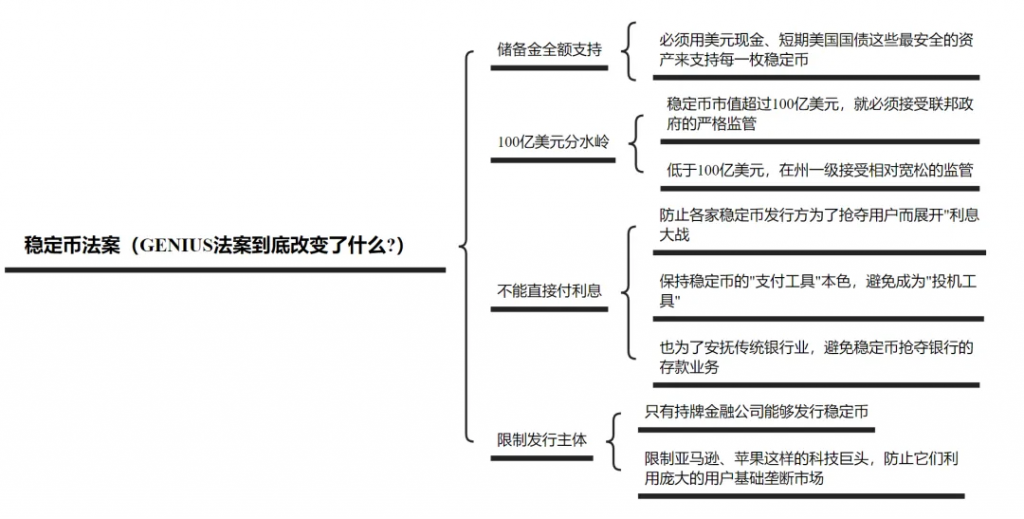

稳定币法案(GENIUS法案)

储备金全额支持:必须用美元现金、短期美国国债这些最安全的资产来支持每一枚稳定币

100亿美元分水岭:稳定币市值超过100亿美元,就必须接受联邦政府的严格监管。低于100亿美元,在州一级接受相对宽松的监管

不能直接付利息:1、防止各家稳定币发行方为了抢夺用户而展开”利息大战;2、保持稳定币的”支付工具”本色,避免成为”投机工具”;3、也为了安抚传统银行业,避免稳定币抢夺银行的存款业务

限制发行主体:1、只有持牌金融公司能够发行稳定币;2、限制亚马逊、苹果这样的科技巨头,防止它们利用庞大的用户基础垄断市场

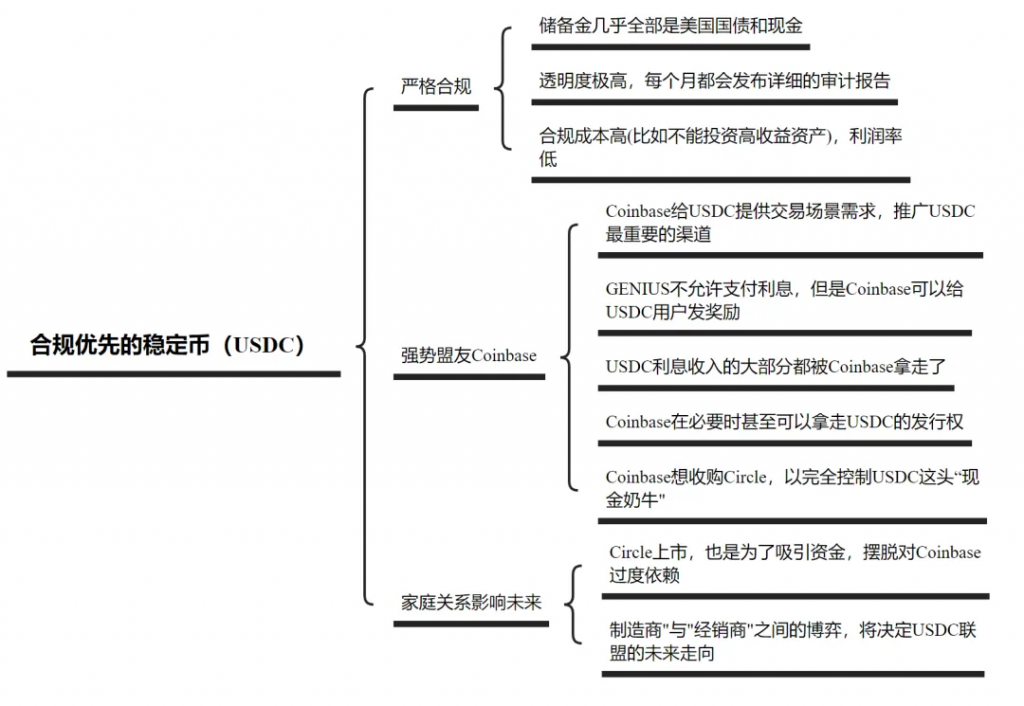

合规优先的稳定币(USDC)

严格合规:1、储备金几乎全部是美国国债和现金;2、透明度极高,每个月都会发布详细的审计报告;3、合规成本高(比如不能投资高收益资产),利润率低

强势盟友Coinbase:1、Coinbase给USDC提供交易场景需求,推广USDC最重要的渠道;2、GENIUS不允许支付利息,但是Coinbase可以给USDC用户发奖励;3、USDC利息收入的大部分都被Coinbase拿走了;4、Coinbase在必要时甚至可以拿走USDC的发行权;5、Coinbase想收购Circle,以完全控制USDC这头“现金奶牛”

家庭关系影响未来:1、Circle上市,也是为了吸引资金,摆脱对Coinbase过度依赖;2、制造商”与”经销商”之间的博弈,将决定USDC联盟的未来走向

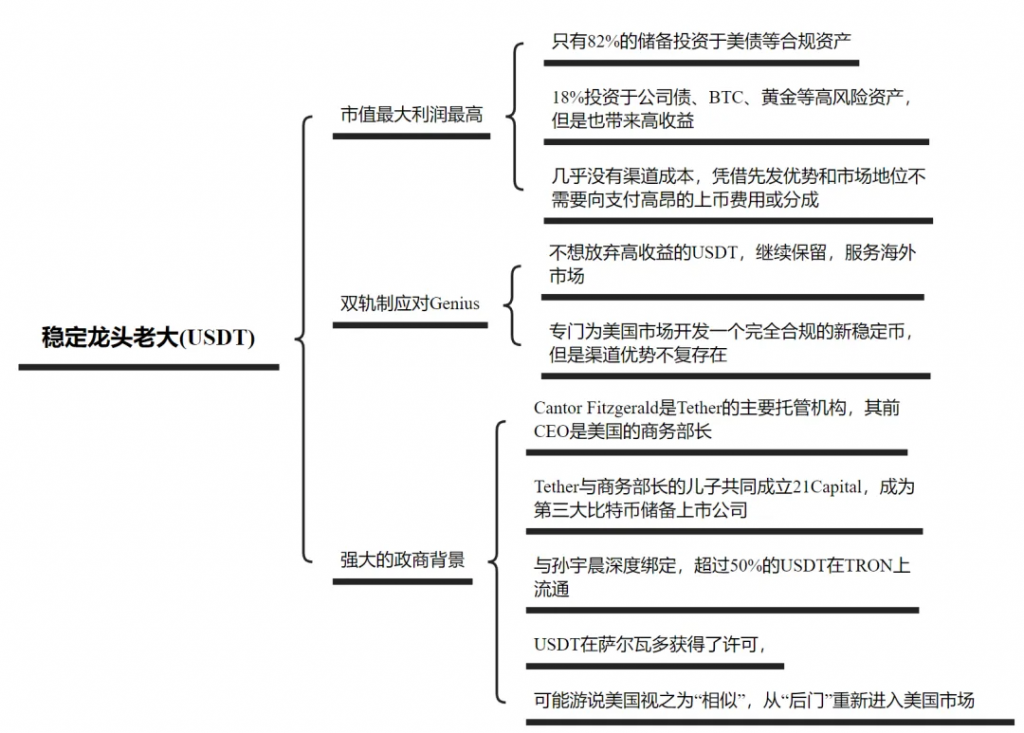

稳定龙头老大(USDT)

市值最大利润最高:1、只有82%的储备投资于美债等合规资产;2、18%投资于公司债、BTC、黄金等高风险资产,但是也带来高收益;3、几乎没有渠道成本,凭借先发优势和市场地位不需要向支付高昂的上币费用或分成。

双轨制应对Genius:1、不想放弃高收益的USDT,继续保留,服务海外市场;2、专门为美国市场开发一个完全合规的新稳定币,但是渠道优势不复存在

强大的政商背景:1、Cantor Fitzgerald是Tether的主要托管机构,其前CEO是美国的商务部长;2、Tether与商务部长的儿子共同成立21Capital,成为第三大比特币储备上市公司;3、与孙宇晨深度绑定,超过50%的USDT在TRON上流通;4、USDT在萨尔瓦多获得了许可;5、可能游说美国视之为“相似”,从“后门”重新进入美国市场。

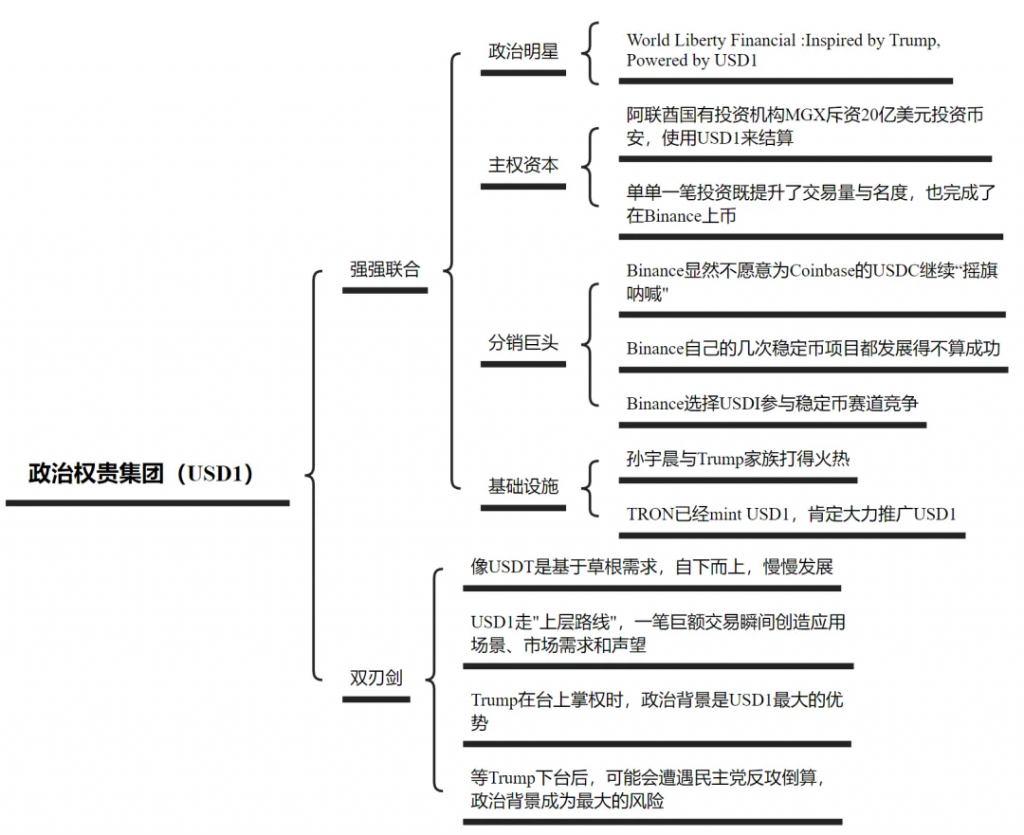

政治权贵集团(USD1)

强强联合

政治明星:World Liberty Financial :Inspired by Trump, Powered by USD1

主权资本:阿联酋国有投资机构MGX斥资20亿美元投资币安,使用USD1来结算;单单一笔投资既提升了交易量与名度,也完成了在Binance上币

分销巨头:Binance显然不愿意为Coinbase的USDC继续“摇旗呐喊”;Binance自己的几次稳定币项目都发展得不算成功;Binance选择USDI参与稳定币赛道竞争

基础设施:孙宇晨与Trump家族打得火热;TRON已经mint USD1,肯定大力推广USD1

双刃剑

像USDT是基于草根需求,自下而上,慢慢发展

USD1走”上层路线”,一笔巨额交易瞬间创造应用场景、市场需求和声望

Trump在台上掌权时,政治背景是USD1最大的优势

等Trump下台后,可能会遭遇民主党反攻倒算,政治背景成为最大的风险

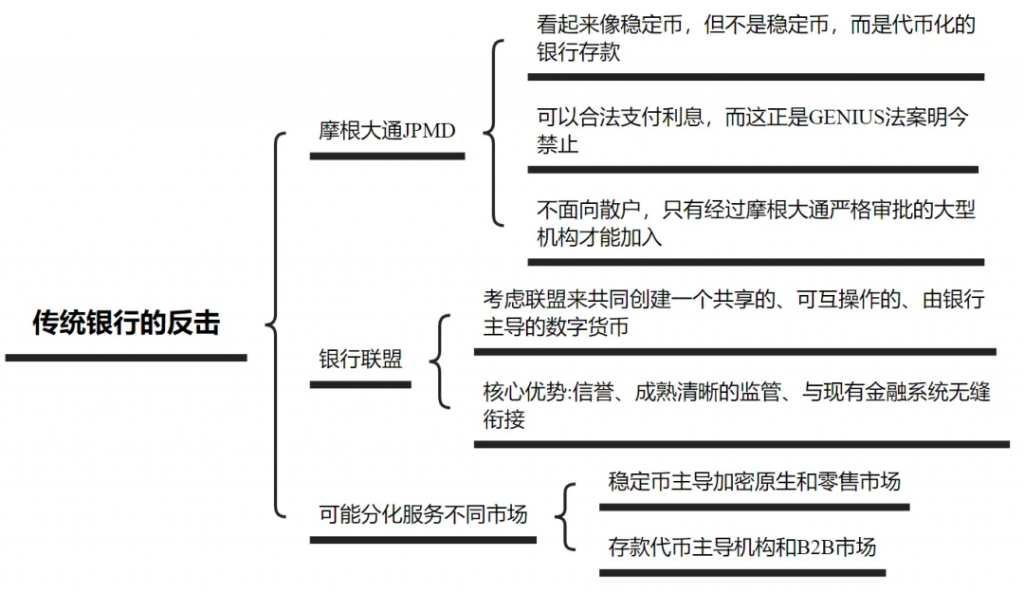

传统银行的反击

摩根大通JPMD:看起来像稳定币,但不是稳定币,而是代币化的银行存款;可以合法支付利息,而这正是GENIUS法案明今禁止;不面向散户,只有经过摩根大通严格审批的大型机构才能加入

银行联盟:考虑联盟来共同创建一个共享的、可互操作的、由银行主导的数字货币;核心优势:信誉、成熟清晰的监管、与现有金融系统无缝衔接

可能分化服务不同市场:稳定币主导加密原生和零售市场;存款代币主导机构和B2B市场

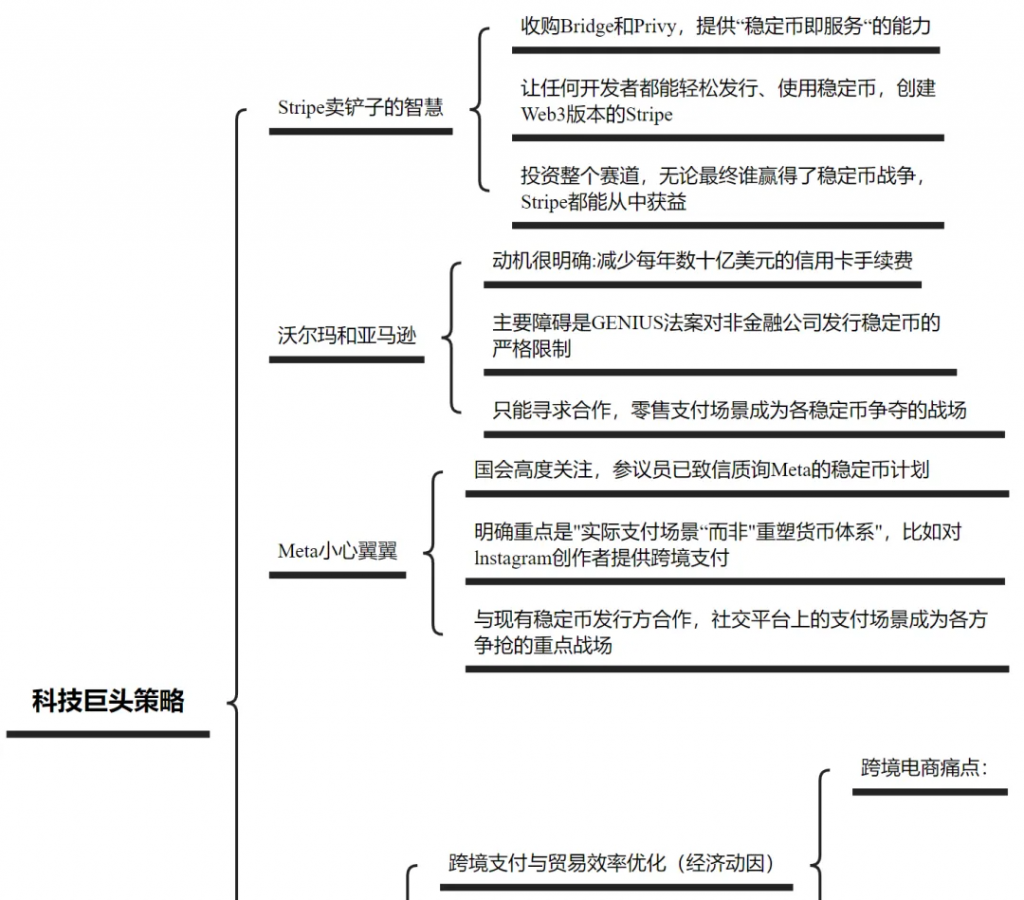

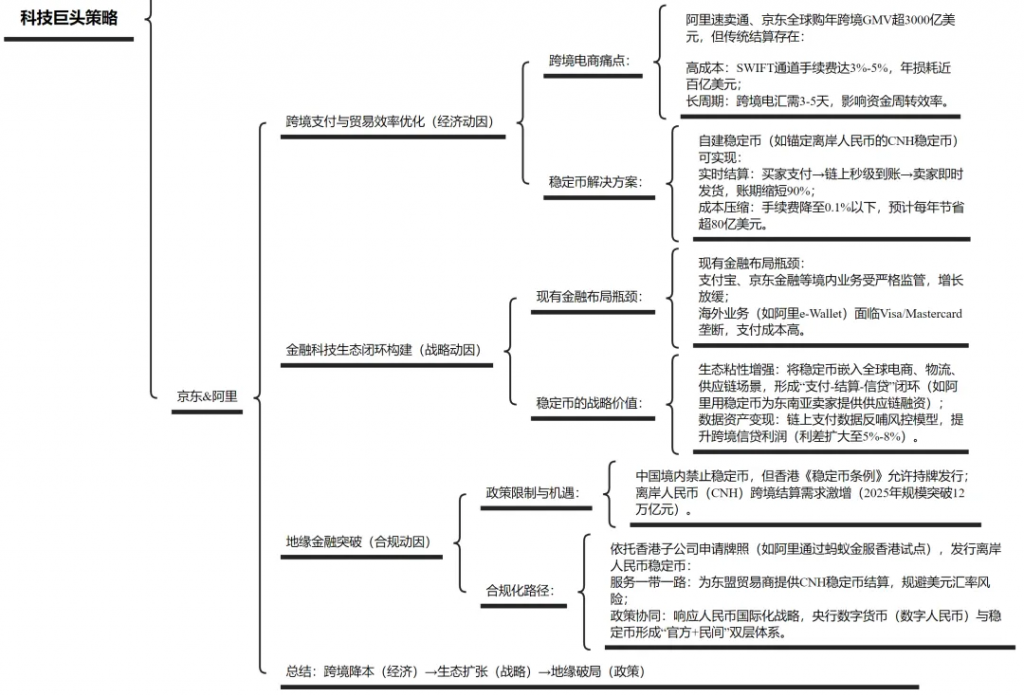

科技巨头策略

Stripe卖铲子的智慧:收购Bridge和Privy,提供“稳定币即服务“的能力;让任何开发者都能轻松发行、使用稳定币,创建Web3版本的Stripe;投资整个赛道,无论最终谁赢得了稳定币战争,Stripe都能从中获益。

沃尔玛和亚马逊:动机很明确:减少每年数十亿美元的信用卡手续费;主要障碍是GENIUS法案对非金融公司发行稳定币的严格限制;只能寻求合作,零售支付场景成为各稳定币争夺的战场。

Meta小心翼翼:国会高度关注,参议员已致信质询Meta的稳定币计划;明确重点是”实际支付场景“而非”重塑货币体系”,比如对lnstagram创作者提供跨境支付;与现有稳定币发行方合作,社交平台上的支付场景成为各方争抢的重点战场

京东&阿里

跨境支付与贸易效率优化(经济动因)

跨境电商痛点:阿里速卖通、京东全球购年跨境GMV超3000亿美元,但传统结算存在: 高成本:SWIFT通道手续费达3%-5%,年损耗近百亿美元; 长周期:跨境电汇需3-5天,影响资金周转效率。

稳定币解决方案:自建稳定币(如锚定离岸人民币的CNH稳定币)可实现: 实时结算:买家支付→链上秒级到账→卖家即时发货,账期缩短90%; 成本压缩:手续费降至0.1%以下,预计每年节省超80亿美元。

金融科技生态闭环构建(战略动因)

现有金融布局瓶颈:现有金融布局瓶颈: 支付宝、京东金融等境内业务受严格监管,增长放缓; 海外业务(如阿里e-Wallet)面临Visa/Mastercard垄断,支付成本高。

稳定币的战略价值:生态粘性增强:将稳定币嵌入全球电商、物流、供应链场景,形成“支付-结算-信贷”闭环(如阿里用稳定币为东南亚卖家提供供应链融资); 数据资产变现:链上支付数据反哺风控模型,提升跨境信贷利润(利差扩大至5%-8%)。

地缘金融突破(合规动因)

政策限制与机遇:中国境内禁止稳定币,但香港《稳定币条例》允许持牌发行; 离岸人民币(CNH)跨境结算需求激增(2025年规模突破12万亿元)。

合规化路径:依托香港子公司申请牌照(如阿里通过蚂蚁金服香港试点),发行离岸人民币稳定币: 服务一带一路:为东盟贸易商提供CNH稳定币结算,规避美元汇率风险; 政策协同:响应人民币国际化战略,央行数字货币(数字人民币)与稳定币形成“官方+民间”双层体系。

总结:跨境降本(经济)→生态扩张(战略)→地缘破局(政策)

原创文章,发布者:LDNews

转载/内容合作/媒体报道请联系liandufin@163.com ;违规转载法律必究。